Адюво

Активный участник

====

50%-я ТС.

По поводу фрактальной геометрии.

Кому непонятно — спрашивайте, разъясню свои художества подробно.

1. Мгновенный ответ на тренд: EURUSD ≈ 1,1684 🡵 1,1887 (с коррекцией на 1,1735 1,1785 1,1835) и первым неминуемым флэтом на 1,1710.

1,1785 1,1835) и первым неминуемым флэтом на 1,1710.

1.1. Как определяются резонансные цены, я уже показывал с применением пучков микротрендов, трёх замеров и уточнением по наименьшим квадратам.

USDCAD ≈ 1,3704

EURCAD ≈ 1,6285

EURUSD ≈ 1,1884

USDCAD ≈ 1,3639

EURCAD ≈ 1,5940

EURUSD ≈ 1,1687

1.2. Но иметь резонансные цены "Square of Nine" по методу Уильяма Ганна недостаточно. Нужно знать направление перехода:

«Теперь я жду, теперь я жду, куда, куда меня пошлют».

Это делается в два этапа: крупно и с уточнением.

1.2.1. Тенденции крупно надо смотреть по W1, где нет искажений графика по выходным.

Замеряем геометрический ряд (подобно временным зонам Фибоначчи для больших чисел) по W1: 3, 5, 7, 10, 14, 19.

Согласованный ряд:

3,22 (вместо 3)

4,65 (вместо 5)

6,73 (вместо 7)

9,72 (вместо 10)

14,04 (вместо 14)

20,29 (вместо 19)

Прогноз: 29,32

q = 1,445, где 1/q = 0,692 математически близок к значению 1/(√2) ≈ 0,707 или коэффициенту коррекции в торговых системах.

S ≈ 58,65, а до центра S ≈ 65,88.

Полученный веер Ганна (Фибоначчи) показывает нам исторически значимые цены (фиолетовые) в первом приближении:

0,6700 1,0400 1,4100.

И следующие по значению (тёмные), к одной из которых мы, вероятно, и приближаемся от 1,0400 через коррекцию 1,1300 к 1,2300.

Это в первом приближении, но при желании их можно посчитать очень точно.

Вывод: в первом приближении направление тренда — лонг. То есть пересечение канала снизу вверх: EURUSD ≈ 1,1684 🡵 1,1887.

1.2.2. Уточнение тенденций.

Исследование графика Н4 с исправлением по выходным затрудняется тем, что приходится добавлять пустые промежутки. Для этого надо разрезать график шириною в 6 свечек с помощью графической программы. Такое исследование превращается в работу чертёжника.

Но сориентироваться можно и визуально.

1.2.3. Совмещение W1 и Н4 позволяет довольно наглядно увидеть тенденцию EURUSD как пересечение канала (1,1684 1,1887) снизу вверх.

2. Название ТС «50%-я ТС», конечно, шуточное. В том смысле, что если не пойдёт по тенденции, то пойдёт в обратную сторону — ведь это как раз и характерно для рынка.

И в принципе такой метод, использующий наглядность, трудно назвать торговой стратегией.

По результатам выявленного сценария движения цены я открыл 3 позы по 20 лотов. Только проспал начало. Но зато перед этим поторговал на флэте около цены EURUSD ≈ 1,1687.

Результат торговли можно посмотреть на счёте:

=================================================

50%-я ТС.

По поводу фрактальной геометрии.

Кому непонятно — спрашивайте, разъясню свои художества подробно.

1. Мгновенный ответ на тренд: EURUSD ≈ 1,1684 🡵 1,1887 (с коррекцией на 1,1735

1,1785 1,1835) и первым неминуемым флэтом на 1,1710.1.1. Как определяются резонансные цены, я уже показывал с применением пучков микротрендов, трёх замеров и уточнением по наименьшим квадратам.

USDCAD ≈ 1,3704

EURCAD ≈ 1,6285

EURUSD ≈ 1,1884

USDCAD ≈ 1,3639

EURCAD ≈ 1,5940

EURUSD ≈ 1,1687

1.2. Но иметь резонансные цены "Square of Nine" по методу Уильяма Ганна недостаточно. Нужно знать направление перехода:

«Теперь я жду, теперь я жду, куда, куда меня пошлют».

Это делается в два этапа: крупно и с уточнением.

1.2.1. Тенденции крупно надо смотреть по W1, где нет искажений графика по выходным.

Замеряем геометрический ряд (подобно временным зонам Фибоначчи для больших чисел) по W1: 3, 5, 7, 10, 14, 19.

Согласованный ряд:

3,22 (вместо 3)

4,65 (вместо 5)

6,73 (вместо 7)

9,72 (вместо 10)

14,04 (вместо 14)

20,29 (вместо 19)

Прогноз: 29,32

q = 1,445, где 1/q = 0,692 математически близок к значению 1/(√2) ≈ 0,707 или коэффициенту коррекции в торговых системах.

S ≈ 58,65, а до центра S ≈ 65,88.

Полученный веер Ганна (Фибоначчи) показывает нам исторически значимые цены (фиолетовые) в первом приближении:

0,6700

1,0400 1,4100.И следующие по значению (тёмные), к одной из которых мы, вероятно, и приближаемся от 1,0400 через коррекцию 1,1300 к 1,2300.

Это в первом приближении, но при желании их можно посчитать очень точно.

Вывод: в первом приближении направление тренда — лонг. То есть пересечение канала снизу вверх: EURUSD ≈ 1,1684 🡵 1,1887.

1.2.2. Уточнение тенденций.

Исследование графика Н4 с исправлением по выходным затрудняется тем, что приходится добавлять пустые промежутки. Для этого надо разрезать график шириною в 6 свечек с помощью графической программы. Такое исследование превращается в работу чертёжника.

Но сориентироваться можно и визуально.

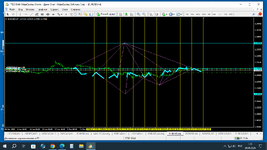

1.2.3. Совмещение W1 и Н4 позволяет довольно наглядно увидеть тенденцию EURUSD как пересечение канала (1,1684

1,1887) снизу вверх.2. Название ТС «50%-я ТС», конечно, шуточное. В том смысле, что если не пойдёт по тенденции, то пойдёт в обратную сторону — ведь это как раз и характерно для рынка.

И в принципе такой метод, использующий наглядность, трудно назвать торговой стратегией.

По результатам выявленного сценария движения цены я открыл 3 позы по 20 лотов. Только проспал начало. Но зато перед этим поторговал на флэте около цены EURUSD ≈ 1,1687.

Результат торговли можно посмотреть на счёте:

=================================================

Вложения

Последнее редактирование модератором:

Ну хоть весело было.

Ну хоть весело было.